Face à un sinistre auto, les automobilistes se trouvent souvent confrontés à un parcours d’indemnisation complexe et parfois frustrant. Les promesses des contrats d’assurance ne se traduisent pas toujours par des compensations à la hauteur des attentes. Dans ce contexte, il est essentiel de naviguer avec prudence et méthode pour s’assurer que l’indemnisation soit juste et adéquate. Chaque détail compte, que ce soit la valeur d’achat initiale du véhicule, son état au moment de l’accident ou encore le type de contrat d’assurance souscrit. Découvrons les étapes clés pour obtenir une compensation optimale.

Les enjeux de l’indemnisation après un sinistre auto

Lorsqu’un accident survient, la question de l’indemnisation prend une place centrale pour l’assuré. En France, le système d’assurance auto repose sur des principes bien établis, mais chaque situation est unique. Les assurés doivent être conscients des enjeux liés à l’indemnisation et des pièges à éviter.

Les différents types de sinistres

Les sinistres automobiles peuvent se classer en plusieurs catégories, chacune ayant ses spécificités en matière de garantie et d’indemnisation :

- Accidents matériels : Cela inclut les collisions avec d’autres véhicules ou objets, où les dégâts matériels sont à évaluer.

- Vol ou dommages par des tiers : Des actions illégales peuvent entraîner des pertes pour lesquelles l’assureur doit indemniser.

- Problèmes mécaniques : Dans certains cas, ce type de problème peut être interprété comme une panne et non comme un sinistre au sens traditionnel.

Chacune de ces catégories peut avoir des impacts différents sur la prise en charge par votre assureur. Par exemple, un accident où la responsabilité est partagée demandera une approche différente qu’un cas de vol total de la voiture.

Les rôles de l’expertise

L’ expertise joue un rôle crucial dans le processus d’indemnisation. Ce professionnel est mandaté pour évaluer les dommages et établir un rapport qui sera pris en compte par l’assureur. Cependant, certains experts peuvent être biaisés vers une évaluation minimisée, dans le but de réduire les coûts pour l’assureur. Cela nécessite que l’assuré soit bien informé et éventuellement qu’il se dote de son propre expert pour contester l’évaluation.

| Type de sinistre | Délais d’indemnisation | Montant moyen d’indemnisation |

|---|---|---|

| Accidents matériels | 30 jours | 5 000€ à 15 000€ |

| Vol ou vandalisme | 45 jours | 2 000€ à 10 000€ |

| Panne mécanique | Variable | 1 500€ à 7 000€ |

En ayant connaissance de ces éléments, chaque conducteur avancera mieux préparé face à son assureur pour défendre ses droits. Cela inclut l’importance de la franchise qui peut changer le montant des indemnisations proposées dans chaque situation.

Comment maximiser votre indemnisation après un sinistre ?

Pour garantir que votre indemnisation soit à la hauteur de vos attentes, il existe plusieurs démarches à suivre. Chaque automobiliste doit se doter d’une méthode efficace pour que son dossier soit solide. Voici quelques étapes essentielles :

Documenter votre sinistre

Après un accident, il est primordial d’établir un dossier précis. Cela nécessite de conserver tous les documents relatifs à votre véhicule et l’accident, ainsi que de rassembler des témoins si possible. Voici une liste d’éléments à conserver :

- Rapport de police si applicable

- Photographies des dommages et de la scène de l’accident

- Factures et justificatifs d’entretien de votre véhicule

Ces éléments seront décisifs lors de la rédaction de vos réclamations et serviront à défendre vos droits face à l’assureur.

Comparer les offres des experts

Comme précisé précédemment, l’évaluation de votre véhicule par un expert peut différer d’une entreprise à l’autre. Il est donc sage de :

- Démarcher plusieurs experts pour avoir un avis diversifié sur l’évaluation de votre véhicule

- Confronter ces évaluations à celles proposées par votre assureur pour voir s’il y a des différences significatives

Ces démarches sont cruciales pour valoriser votre véhicule de manière adéquate et contester une évaluation jugée inappropriée.

| Documents à conserver | Importance |

|---|---|

| Rapport de police | Confirme la légalité de l’accident |

| Photographies | Preuve matérielle des dommages |

| Factures d’entretien | Justifient la valeur réelle du véhicule |

Une approche méthodique et documentée permet souvent d’obtenir une indemnisation bien plus favorable que celle proposée initialement.

Les erreurs fréquentes à éviter dans le processus d’indemnisation

Dans le cadre d’une réclamation d’indemnisation, certains pièges peuvent se dresser sur le chemin des assurés. La précipitation et le manque d’informations peuvent entraîner des erreurs regrettables. Voici quelques-unes des erreurs les plus communes à éviter :

Aceptation de la première offre

Il est fréquent que les compagnies d’assurance proposent une première offre basse, espérant que les assurés l’acceptent rapidement. Cette tactique peut entraîner une perte sur le montant d’indemnisation. Pour éviter cette situation :

- Ne jamais signer un accord sans l’avoir analysé en profondeur

- Comparer le montant proposé avec les valeurs réelles de marché

- Prendre le temps de consulter des experts si nécessaire

Ne pas défendre la valeur vénale de votre véhicule

Les véhicules subissent une dépréciation, mais cela ne signifie pas que l’assuré doit se contenter de la valeur à la casse. Pour cela, il est essentiel de :

- Collecter des annonces de véhicules similaires en termes de modèle, d’année et d’état

- Présenter ces références à votre assureur pour justifier votre demande d’indemnisation

Ces démarches peuvent justifier une augmentation de l’offre initiale de l’assureur.

| Erreur à éviter | Conséquence |

|---|---|

| Accepter la première offre sans négocier | Indemnisation inférieure à la valeur réelle |

| Négliger l’expertise | Évaluation erronée des dommages |

| Oublier de documenter correctement l’accident | Perte de droits sur certaines indemnités |

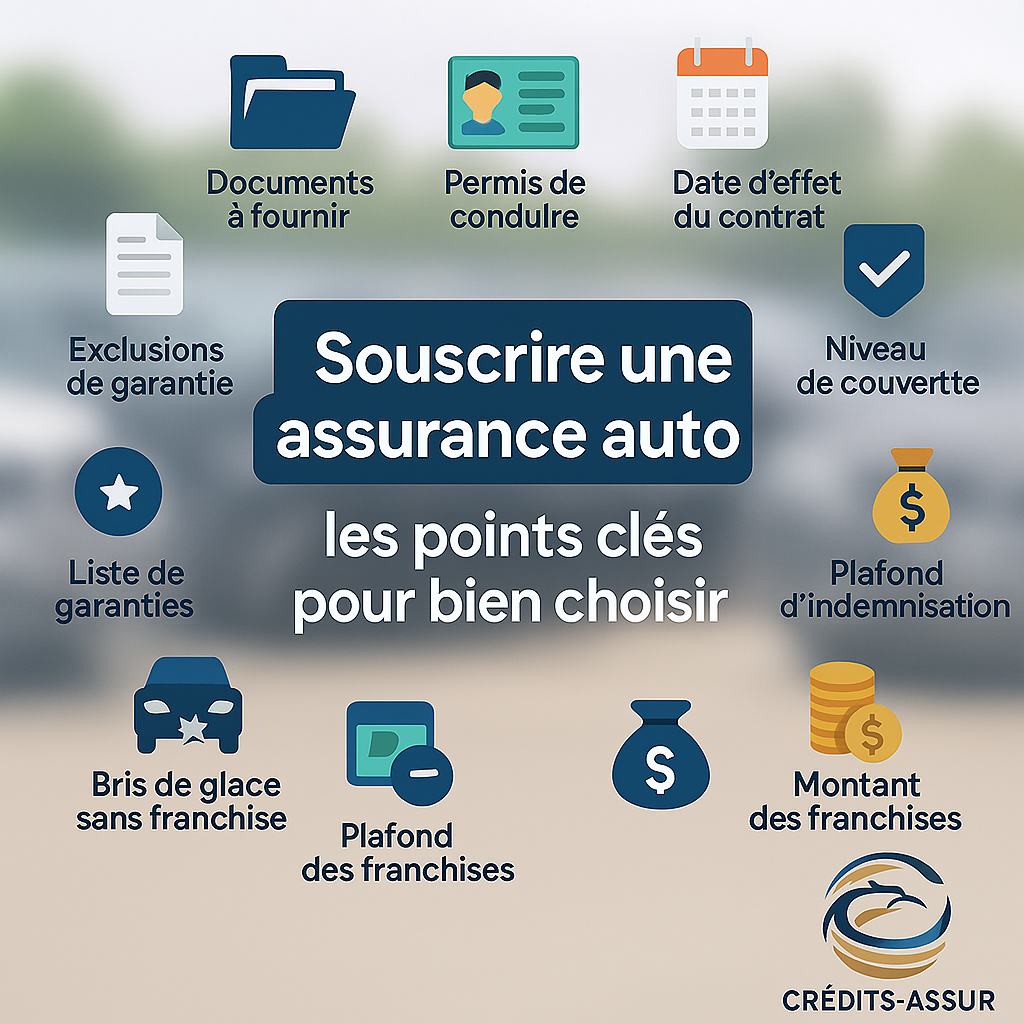

Assurance auto : options et garanties pour une protection renforcée

Pour éviter les tracas en cas de sinistre, il est essentiel de souscrire à une assurance auto qui propose des garanties adaptées. Diverses options peuvent maximiser la protection des automobilistes et faciliter le processus d’indemnisation. Voici quelques éléments à considérer :

Les types de garanties disponibles

Les assureurs proposent plusieurs types de garanties, dont certaines peuvent donner lieu à des indemnisations bien plus favorables. Ces garanties se déclinent ainsi :

- Garantie tous risques : Couvre presque tous les sinistres, qu’ils soient de votre responsabilité ou non.

- Garantie responsabilité civile : Couvre les dommages causés à autrui, un minimum légal requis.

- Garantie protection juridique : Permet d’accéder à des conseils juridiques en cas de litige avec l’assureur.

Choisir la bonne formule d’assurance

Au moment de choisir votre contrat d’assurance, il est impératif d’examiner les options disponibles en termes de couverture :

- Évaluez vos besoins au regard de l’utilisation de votre véhicule.

- Vérifiez les options de franchise, qui peuvent influencer fortement le montant de l’indemnisation en cas de sinistre.

- Comparez les primes des différentes assurances pour trouver celle qui équilibre couverture et coût

| Type de garantie | Description | Exemple de sinistre couvert |

|---|---|---|

| Garantie tous risques | Couvre tous types de sinistres | Collision, vol, vandalisme |

| Responsabilité civile | Couvre les dommages causés à autrui | Accident de la route avec blessé |

| Protection juridique | Aide juridique en cas de conflit | Litige avec une autre partie |

En 2025, envisager une assurance auto n’est pas seulement une obligation légale, mais également un moyen de garantir votre sécurité financière en cas d’imprévus sur la route.