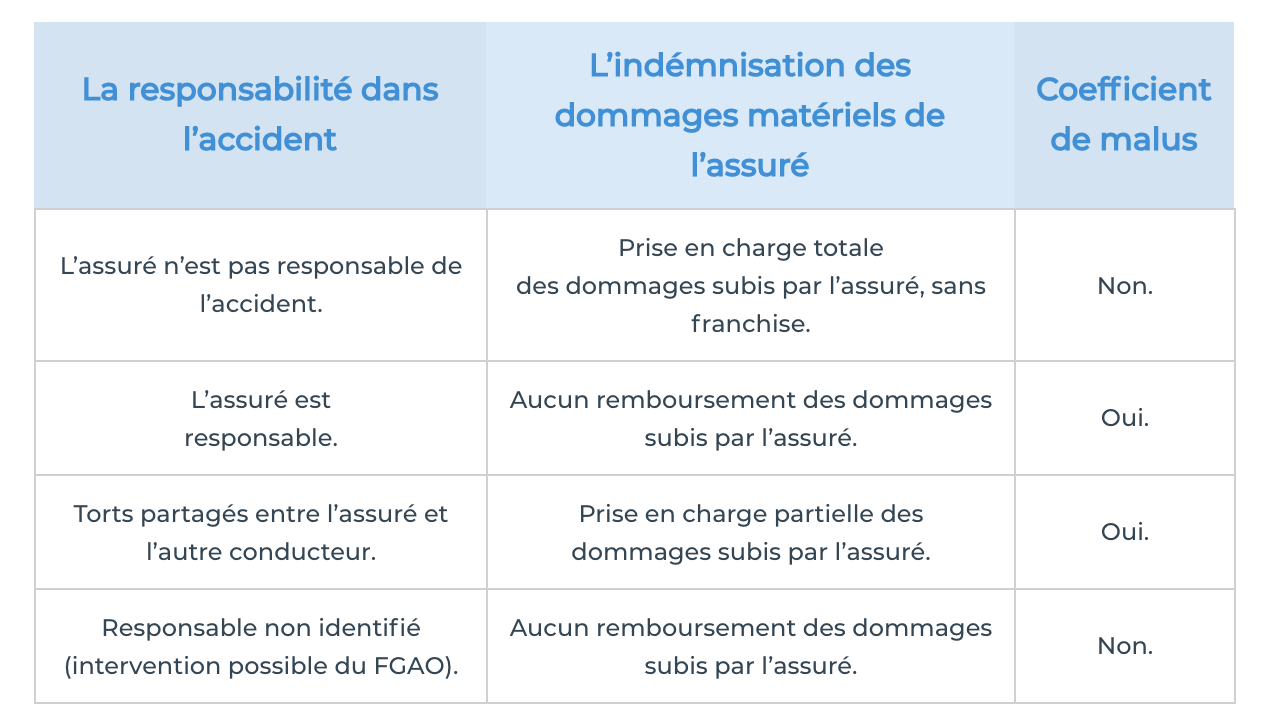

Le monde des assurances auto est souvent perçu comme un jungle complexe, où les assurés peuvent facilement se sentir perdus. À l’occasion d’un sinistre, beaucoup se retrouvent face à une réalité désagréable : le montant de l’indemnisation proposé par l’assureur est bien en deçà de leurs attentes. Cette déception est fréquemment liée à une clause méconnue qui permet aux assureurs d’appliquer une dépréciation sur les pièces endommagées, sous prétexte d’usure normale. Dans cet article, nous allons explorer les implications de cette clause et comment vous pouvez vous défendre.

Comprendre la clause de vétusté dans les contrats d’assurance auto

La vétusté est une notion qui désigne la diminution de la valeur d’un bien en raison de son âge ou de son utilisation. Dans le contexte des assurances auto, cette clause est un outil fréquemment utilisé par les assureurs pour réduire le montant des remboursements après un accident. En effet, lorsque un sinistre survient, l’assureur peut diminuer l’indemnisation en tenant compte de l’usure normale des pièces du véhicule.

Application de la vétusté : règles et pratiques

Ce qui rend cette clause particulièrement problématique, c’est qu’il n’existe pas de taux de vétusté fixe imposé par la loi. Chaque assureur détermine cette valeur dans ses contrats. Beaucoup de conducteurs souscrivent des polices d’assurance sans jamais lire attentivement ces clauses, qui sont souvent noyées dans les petites lignes des conditions générales. C’est ainsi que certains assurés se retrouvent à découvrir, après un sinistre, que leur indemnisation a été réduite de manière significative, allant de 20% à 50%.

Les obligations de l’assureur

Malgré le flou entourant l’application de la vétusté, la loi impose certaines obligations aux assureurs. Selon l’article L112-2 du Code des assurances, l’assureur est tenu de fournir à l’assuré un document clair sur les conditions d’indemnisation avant la signature du contrat d’assurance. Si ce document est absent ou si la clause de vétusté n’y figure pas de manière explicite, il est possible de contester son application.

| Type de véhicule | Âge du véhicule | Taux de vétusté prévu (%) |

|---|---|---|

| Berline | 0 à 2 ans | 0% |

| Berline | 3 à 5 ans | 20% |

| Berline | plus de 5 ans | 30% |

| SUV | 0 à 2 ans | 0% |

| SUV | 3 à 5 ans | 25% |

Comment contester une réduction de remboursement

Dans le cas où vous trouvez que le taux de vétusté appliqué par votre assureur est injustifié, plusieurs options s’offrent à vous. La première étape consiste à réclamer à votre assureur un document détaillant le calcul de votre indemnisation. Selon la loi, l’assureur a l’obligation de fournir cette information de manière précise.

Démarches à suivre en cas de désaccord

Si vous estimez que l’application de la vétusté est abusive, voici les étapes à suivre :

- Demandez un écrit : sollicitez un document de votre assureur précisant le taux de vétusté appliqué ainsi que le calcul utilisé.

- Formulez une réclamation : rédigez une lettre de contestation mentionnant les raisons de votre désaccord et envoyez-la par courrier recommandé.

- Contactez le médiateur de l’assurance : si votre demande n’aboutit pas, vous pouvez saisir un médiateur, qui examinera votre dossier gratuitement.

En 2023, le médiateur a traité plus de 15 000 saisines, avec un taux de résolution positive de près de 40%. C’est un recours souvent sous-estimé par les assurés, mais qui peut faire toute la différence.

Les pièges courants à éviter lors d’une indemnisation

Lorsqu’il s’agit d’assurer son véhicule et d’obtenir une indemnisation, plusieurs pièges guettent les assurés. Beaucoup de conducteurs signent leur contrat d’assurance sans en lire les détails, ce qui peut leur coûter cher plus tard. Parmi les pièges les plus fréquents, on note :

Les types de pièges à détecter

- Accepter l’offre d’indemnisation sans vérifier : De nombreux assurés reçoivent un montant qu’ils considèrent normal sans en discuter les détails.

- Ne pas profiter de la garantie valeur à neuf : Certains contrats offrent une garantie valeur à neuf pendant une période déterminée, mais la vétusté est souvent appliquée de manière incorrecte.

- Ignorer l’état des pièces remplacées : Les assureurs appliquent parfois la vétusté sur des pièces récemment changées, ce qui est illégal.

| Type de sinistre | Erreur commune | Conséquence |

|---|---|---|

| Accident | Ne pas demander le détail de l’indemnisation | Indemnisation diminuée |

| Dégradations | Ne pas vérifier la vétusté | Perte financière |

| Vol | Ne pas contacter le médiateur | Solitaire face à l’assureur |

Les recours possibles pour les assurés victimes d’une indemnisation insatisfaisante

Si, malgré vos efforts, vous estimez que la réponse de votre assureur n’est pas satisfaisante, d’autres recours s’offrent à vous. Vous pouvez aussi faire appel à des associations de consommateurs qui offrent leur soutien dans les litiges d’assurance.

Comment se préparer à contester efficacement

Voici les étapes à suivre pour maximiser vos chances de succès lors d’une contestation :

- Rassemblez les documents nécessaires : préparez votre contrat d’assurance, les échanges avec votre assureur et toute preuve de l’état de votre véhicule avant le sinistre.

- Utilisez les réseaux sociaux : un tweet ou un message sur Facebook peut parfois provoquer une réaction rapide de la part de l’assureur.

- Consultez un professionnel : un avocat ou un expert en assurance peut vous conseiller sur la manière de procéder.

Si vous envisagez de faire appel à un médiateur, sachez que ce processus est généralement rapide et peut vous permettre de résoudre le problème sans avoir recours à des actions juridiques plus complexes.

Conclusion : Agir pour ne pas subir

La connaissance de vos droits en matière d’assurance auto est essentielle. La clause de vétusté, bien qu’elle soit légale, ne doit pas être appliquée abusivement. En comprenant mieux votre contrat d’assurance et en sachant contester efficacement, vous pouvez protéger vos intérêts et éviter de graves pertes financières après un sinistre. Commencez dès maintenant à examiner votre contrat et à comprendre les implications de chaque clause.

Pour plus d’informations sur la gestion des litiges d’assurance automobile, consultez ce lien : ACPR – Litiges Assurance Automobile. Pour des conseils sur comment réduire vos dépenses en matière d’assurance, visitez Réduire les Dépenses.