La résiliation d’une assurance auto par un assureur peut survenir pour plusieurs raisons. Cela peut s’avérer être un véritable casse-tête pour le conducteur cherchant à se réassurer. Pourtant, des solutions existent pour faciliter la recherche d’une nouvelle assurance auto. Cet article vous offre un guide détaillé et des conseils pratiques pour naviguer dans le processus de souscription d’un contrat d’assurance après une résiliation.

Les causes de la résiliation de contrat d’assurance auto

La résiliation d’un contrat d’assurance auto par un assureur peut découler de divers événements. Il est important de comprendre ces motifs afin de mieux anticiper et réagir face à cette situation. Les raisons les plus courantes incluent :

- Accidents fréquents : Un conducteur ayant un historique d’accidents peut être perçu comme un risque accru par l’assureur.

- Non-paiement des cotisations : Un retard ou une absence de paiement peut entraîner la résiliation automatique du contrat.

- Perte de permis de conduire : Si un conducteur perd son permis, il n’a plus besoin d’assurance, ce qui peut inciter l’assureur à résilier le contrat.

- Dissimulation de sinistres : Si un assuré ne déclare pas un sinistre antérieur, cela peut engendrer une résiliation.

Suite à une résiliation, les conséquences peuvent être sévères. Un conducteur peut se retrouver en situation de malus, rendant la recherche d’une nouvelle assurance encore plus complexe. Ne jamais rouler sans assurance est la règle d’or, puisque cette pratique non seulement est illégale mais peut entraîner des pénalités sévères, dont le retrait de permis.

Il est crucial de se rappeler que même les profils jugés à risque peuvent trouver des assureurs prêts à les couvrir. Des compagnies spécialisées, comme Best Assurances, se consacrent à offrir des solutions adaptées à ces conducteurs. L’objectif est de toujours avoir une couverture d’assurance auto en vigueur.

Les recours possibles suite à une résiliation d’assurance

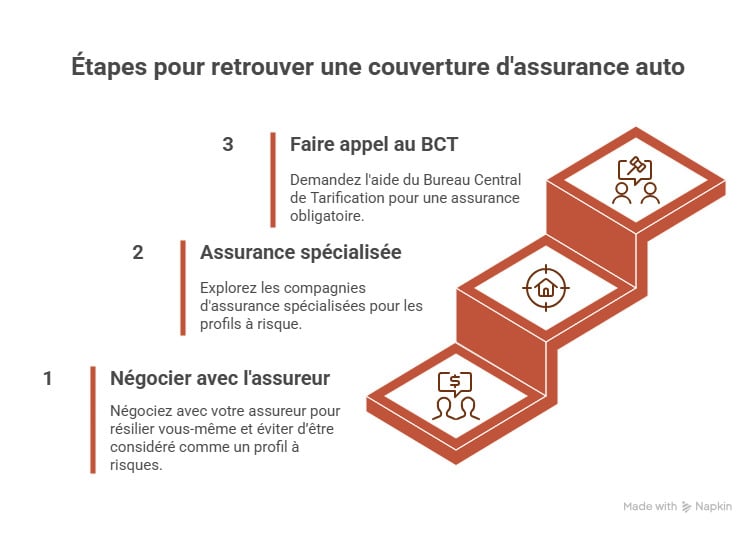

Lorsque l’assurance est résiliée, plusieurs options s’offrent aux assurés. Contacter son assureur pour contester la résiliation reste le premier recours à envisager. Un courrier recommandé peut être adressé au service réclamation afin de tenter de résoudre le litige.

Si cette démarche ne porte pas ses fruits dans un délai de deux mois, les assurés peuvent se tourner vers des médiateurs. Les services de médiation d’assurance sont gratuits et peuvent rendre un avis en trois mois. Toutefois, cet avis n’oblige pas l’assureur à revenir sur sa décision. En ultime recours, une action en justice peut être envisagée si la situation le justifie.

Voici une liste d’étapes à suivre pour contester une résiliation :

- Contacter l’assureur : Appeler ou envoyer un e-mail au service client de l’assureur.

- Écrire un courrier recommandé : Formaliser la demande de contestation par écrit.

- Saisir un médiateur : Si aucune solution est trouvée, recourir à un service de médiation.

- Engager une procédure judiciaire : En dernier recours, porter l’affaire devant les tribunaux.

Un autre recours utile peut être de contacter le Bureau central de tarification (BCT). Cela permet, si l’on n’a aucune assurance, de demander une garantie de responsabilité civile minimum, même si une résiliation est en cours. Cela reste un bon moyen de sortir de l’urgence sans être hors-la-loi.

| Étape | Description |

|---|---|

| Contaction de l’assureur | Demander des explications sur la résiliation et tenter de la contrecarrer. |

| Courrier recommandé | Établir une communication formelle pour signifier une contestation. |

| Médiation | Faire appel à un médiateur si aucune issue n’est trouvée. |

| Action juridique | Porter l’affaire en justice en cas de nécessité. |

Trouver un nouvel assureur : stratégies et recommandations

Une fois la résiliation confirmée, il devient impératif de chercher une nouvelle couverture automobile. Plusieurs options s’offrent aux assurés malussés ou ayant un profil à risque. Voici quelques recommandations pour trouver un assureur fiable :

- Évaluer les assureurs spécialisés : Certaines compagnies, comme Best Assurances, offrent des formules sur mesure pour les conducteurs avec un passé difficile.

- Comparer les tarifs : Utilisez des comparateurs en ligne pour évaluer les différentes offres.

- Lire les avis clients : Renseignez-vous sur l’expérience des autres assurés avec les entreprises envisagées.

- Consulter des courtiers : Des experts peuvent orienter vers des solutions adaptées à vos besoins.

Il est essentiel de ne pas laisser le malus ou le passif de conduite entraver vos possibilités d’assurance auto. De nombreuses compagnies incluent des clauses spécifiques pour permettre aux assurés résiliés de se réassurer avec des options flexibles.

Pour faciliter le choix, une petite liste des critères de sélection d’un nouvel assureur pourrait être utile :

- Conditions de souscription : Comprendre les exigences de chaque assureur.

- Options de couverture : Vérifier les garanties proposées.

- Tarifs : Évaluer le coût des primes d’assurance.

- Satisfaction client : S’informer sur le niveau de satisfaction des autres assurés.

Rappelons qu’un profil à risque n’est pas un obstacle irreprésentable ; des solutions existent pour chaque situation. Il suffit d’effectuer les bonnes démarches et de se renseigner sur les alternatives.

| Critères à évaluer | Exemples |

|---|---|

| Condition d’adhésion | Documents requis, antécédents de sinistres. |

| Garanties disponibles | Protection individuelle, assurance tous risques. |

| Tarifs de la prime | Calcul et comparaison des prix. |

| Réputation de l’assureur | Avis en ligne, recommandations personnelles. |

Documents nécessaires pour la souscription d’une nouvelle assurance auto

Une fois que le conducteur a choisi un nouvel assureur, la prochaine étape consiste à préparer les documents nécessaires pour la souscription d’une nouvelle assurance auto. Ces documents sont essentiels pour prouver l’identité de l’assuré et son historique de conduite. Voici les documents typiquement requis :

- Permis de conduire : La preuve de validité du permis est requise.

- Carte grise du véhicule : Pour justifier l’acquisition du véhicule à assurer.

- Historique des sinistres : Des informations sur les réclamations passées.

- Informations personnelles : Justificatifs d’identité et domicile.

Il est également judicieux d’avoir un document assurance auto à jour indiquant les périodes de couverture ou les antécédents d’assurance. Ce vignette peut jouer en faveur de l’assuré lors de la négociation des termes du nouveau contrat.

Pour ceux qui ont vu leur contrat d’assurance résilié, la perception du risque peut être altérée. Les assurés doivent se préparer à discuter des éléments de leur passe qui pourraient influencer les tarifs assurance.

| Documents à fournir | Importance |

|---|---|

| Permis de conduire | Nécessaire pour la validation de l’assuré. |

| Carte grise | Identification du véhicule à assurer. |

| Historique de sinistres | Informations cruciales pour le tarif de l’assurance. |

| Justificatifs d’identité | Vérification de l’identité et du domicile. |

Conseils pratiques pour souscrire une nouvelle assurance auto

Pour faciliter la souscription assurance, voici quelques conseils pratiques à gardez à l’esprit :

- Prendre son temps : Évitez de vous précipiter vers une nouvelle assurance. Prenez le temps de comparer les offres.

- Poser des questions : N’hésitez pas à demander des clarifications sur les garanties et les exclusions.

- Éviter les fausses déclarations : Soyez honnête sur vos antécédents de conduite pour éviter des problèmes futurs.

- Regarder au-delà du prix : Ne vous concentrez pas uniquement sur le tarif. Examinez également la qualité du service client.

Les assurés sont encouragés à vérifier leur police d’assurance tous les ans, même sans changement dans les conditions. Une assurance auto se doit de refléter votre situation actuelle et vos besoins. Les ajustements à votre couverture peuvent vous faire économiser de l’argent à long terme.

Enfin, repenser ses besoins en matière d’assurance auto est crucial. Parfois, il peut être judicieux d’évaluer si un contrat tous risques est nécessaire ou si une formule au tiers suffira. Avec les bonnes informations et un peu de patience, retrouver une couverture d’assurance auto est un objectif réalisable.

| Conseils pratiques | Détails et recommandations |

|---|---|

| Prendre son temps | Comparer les différentes offres sur le marché avant de choisir. |

| Poser des questions | Clarifier les points flous avec l’assureur ou le courtier. |

| Être honnête | Ne pas cacher des sinistres passés lors de la souscription. |

| Évaluer les besoins | Ajuster la couverture selon l’évolution de votre situation. |